公開日:2023/02/28 /

※このページは、靴の輸入に関して、利用すればお得な法律や、気をつけなければならない国際条約など、輸入する際に知っておくべき情報を解説しています。

これから靴の輸入を始める人、すでに始めているけどもっとよく知りたい人は必見です。

1.はじめに

令和2年4月に発行された「履物産業を巡る最近の動向(経済産業省製造産業局生活製品課)」では日本の靴市場は1991年をピークに減少傾向とあります。

国内生産が減少し、輸入品が増えている傾向にあるとのこと。

国内靴販売店は、メジャーなブランドと並行して海外生産のプライベートブランドに力を入れています。

高品質で安い靴を海外で生産し、輸入販売する販売業者は今後も増えていくことでしょう。

ここでは靴の輸入方法を解説していきます。

2.近年の輸入状況

近年の輸入状況から、履物市場を分析してみましょう!

次のような視点で分析をしました。

✍2-1.品目別の分析(2011年~2021年)

以下、全ての表とグラフはクリックすると拡大表示されます。

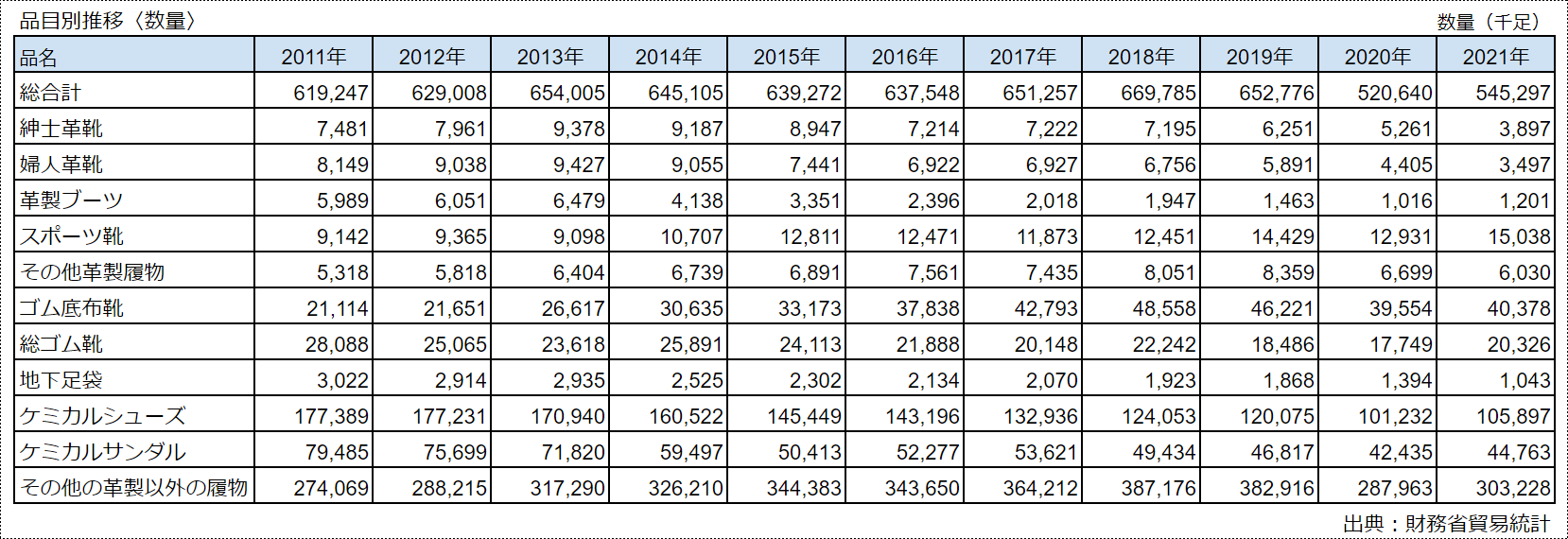

❏品目別の輸入数量

数量は減少傾向ですが、スポーツ靴とゴム底布靴は若干増加しています。

❏品目別の輸入金額

輸入金額も全体的に減少傾向ですが、ゴム底靴は若干増加しています。

❏品目別の輸入単価

上記のとおり、輸入数量と輸入金額は減少傾向ですが、輸入単価は上昇しています。

日本国全体では国内生産も縮小しているので、縮小している履物市場のシェアを取り合う形となっています。

新規参入の際には、限られた市場シェアを獲得するために何かしら商品の差別化が必要だと考えられます。

✍2-2.原産国別の分析(2011年~2021年)

つぎに主要な履物の原産国(中国・ベトナム・インドネシア・カンボジア)を分析します。

❏原産国別の輸入数量

中国からの輸入が大半を占めますが、近年はベトナムからの輸入が急増しています。

❏原産国別の輸入金額

中国は数量は横ばいですが、輸入金額は減少しています。

ベトナムに関しては、数量が増加していることに比例して輸入金額も増加しています。

❏原産国別の輸入単価

国別輸入単価まで落とし込むと、中国からは単価の安い履物が大量に輸入されている結果となりました。

その他の国からはだいたい同じくらいの単価の靴が輸入されています。

薄利多売の市場では中国一択と言えるかもしれませんね。

これらのデータ分析が商品選定の参考になれば幸いです。

3.輸入前に確認すること

出荷してからでは遅い!

出荷前に確認しておくべき重要なポイントがあります。

✍3-1.ワシントン条約

ワシントン条約は、自然のかけがえのない一部をなす野生動植物の特定の種が過度に国際取引に利用されることのないようこれらの種を保護することを目的とした条約です。

この条約は、絶滅のおそれがあり保護が必要と考えられる野生動植物を附属書Ⅰ、Ⅱ、Ⅲの3つに区分し、附属書に掲載された種についてそれぞれの必要性に応じて国際取引の規制を行うこととしています。

| 附属書Ⅰ | 附属書Ⅱ | 附属書Ⅲ | |

|---|---|---|---|

| 記載基準 | 絶滅のおそれのある種で取引による影響を受けている又は受けるおそれのあるもの | 現在は必ずしも絶滅のおそれはないが、取引を規制しなければ絶滅のおそれのあるもの | 締約国が自国内の保護のため、他の締約国・地域の協力を必要とするもの |

| 規制内容 |

|

|

|

上記を踏まえて、靴によく使用される革として、「ワニ」「トカゲ」「ヘビ」「ダチョウ」について以下にまとめます。

下記リストは抜粋になります。

※全リストはこちらをご確認ください→ワシントン条約附属書(動物界)

条約内容は随時更新されますので、輸入前にかならず経済産業省に確認しましょう。

経済産業省 ワシントン条約HPはこちら

❏ワニ(抜粋)詳細▼

| CROCODYLIA《ワニ目》 Alligators, caimans, crocodiles(アリゲーター類、カイマン類、クロコダイル類) 詳細▼ |

|||

|---|---|---|---|

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ワニ目全種 (附属書Ⅰ以外) |

Alligators Crocodiles Crocodilians |

Ⅱ | 輸入可 CITES輸出許可書 |

| CROCODYLIA《ワニ目》 Alligatoridae〈アリゲーター科〉 Alligators, caimans(アリゲーター類、カイマン類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ヨウスコウワニ | Alligator sinensis | Ⅰ | 原則商業取引禁止 |

| アパポリスカイマン | Caiman crocodilus apaporiensis | Ⅰ | 原則商業取引禁止 |

| クチビロカイマン (マルハナカイマン) ※以下の個体群は除く ・アルゼンチン個体群 |

Caimanlatirostris | Ⅰ | 原則商業取引禁止 ※一部輸入可 |

| クロカイマン ※以下の個体群は除く ・ブラジル ・条件付エクアドル |

Melanosuchus niger | Ⅰ | 原則商業取引禁止 ※一部輸入可 |

| CROCODYLIA《ワニ目》 Crocodylidae〈クロコダイル科〉 Crocodiles(クロコダイル類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| アメリカワニ | Crocodylus acutus | Ⅰ | 原則商業取引禁止 |

| アフリカクチナガワニ | Crocodylus cataphractus | Ⅰ | 原則商業取引禁止 |

| オリノコワニ | Crocodylus intermedius | Ⅰ | 原則商業取引禁止 |

| ミンドロワニ (フィリピンワニ) |

Crocodylus mindorensis | Ⅰ | 原則商業取引禁止 |

| モレレットワニ (グァテマラワニ) ※以下の個体群は除く ・条件付ベリーゼ ・メキシコ |

Crocodylus moreletii | Ⅰ | 原則商業取引禁止 ※一部輸入可 |

|

ナイルワニ |

Crocodylus niloticus | Ⅰ | 原則商業取引禁止 ※一部輸入可 |

| ヌマワニ | Crocodylus palustris | Ⅰ | 原則商業取引禁止 |

| イリエワニ ※以下の個体群を除く ・オーストラリア ・インドネシア ・パプアニューギニア ・条件付マレーシア |

Crocodylus porosus | Ⅰ | 原則商業取引禁止 ※一部輸入可 |

| キューバワニ | Crocodylus rhombifer | Ⅰ | 原則商業取引禁止 |

| シャムワニ | Crocodylus siamensis | Ⅰ | 原則商業取引禁止 |

| ニシアフリカコビトワニ (ニシアフリカコガタワニ) |

Osteolaemus tetraspis | Ⅰ | 原則商業取引禁止 |

| マレーガビアル (ガビアルモドキ) |

Tomistoma schlegelii | Ⅰ | 原則商業取引禁止 |

| CROCODYLIA《ワニ目》 Gavialidae〈ガビアル科〉 Gavials(ガビアル) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ガビアル (インドガビアル) |

Gavialis gangeticus | Ⅰ | 原則商業取引禁止 |

❏トカゲ・ヘビ(抜粋)詳細▼

| RHYNCHOCEPHALIA《ムカシトカゲ目》 Sphenodontidae〈ムカシトカゲ科〉 Tuataras(ムカシトカゲ) 詳細▼ |

|||

|---|---|---|---|

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ムカシトカゲ属全種 | Sphenodon spp | Ⅰ | 原則商業取引禁止 |

| SAURIA《トカゲ亜目》 Agamidae〈アガマ科(キノボリトカゲ科)〉 Agamidae Spiny-tailed lizards, agamas 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ケラトフォラ・エルデレニ | Ceratophora erdeleni | Ⅰ | 原則商業取引禁止 |

| ケラトフォラ・カル | Ceratophora karu | Ⅰ | 原則商業取引禁止 |

| ケラトフォラ・テンネンティイ | Ceratophora | Ⅰ | 原則商業取引禁止 |

| セイロンオマキキノボリアガマ | Cophotis ceylanica | Ⅰ | 原則商業取引禁止 |

| コフォティス・ドゥムバラ | Cophotis dumbara | Ⅰ | 原則商業取引禁止 |

| ケラトフォラ・アスペラ [ハナツノトカゲ属] |

Ceratophora aspera | Ⅱ | 輸入可 CITES輸出許可書 ※輸出割当設定有 |

| ケラトフォラ・ストダルティイ | Ceratophora stoddartii | Ⅱ | 輸入可 CITES輸出許可書 ※輸出割当設定有 |

| コブハナアガマ | Lyriocephalus scutatus | Ⅱ | 輸入可 CITES輸出許可書 ※輸出割当設定有 |

| サアラ属全種 | Saara spp. | Ⅱ | 輸入可 CITES輸出許可書 |

| トゲオアガマ属全種 | Uromastyx spp. | Ⅱ | 輸入可 CITES輸出許可書 |

| カロテス・ケイロネンシス (スリランカ個体群) |

Calotes ceylonensis | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・デシルヴァル (スリランカ個体群) |

Calotes desilvai | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・リオケファルス (スリランカ個体群) |

Calotes liocephalus | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・リオレピス (スリランカ個体群) |

Calotes liolepis | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・マナメンドライ (スリランカ個体群) |

Calotes manamendrai | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・ニグリラブリス (スリランカ個体群) |

Calotes nigrilabris | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| カロテス・ペティヤゴダイ (スリランカ個体群) |

Calotes pethiyagodai | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| クテノフォルス属全種 (オーストラリア個体群) |

Ctenophorus spp. | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ヒガシウォータードラゴン属全種 (オーストラリア個体群) |

Intellagama spp. | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ホソオドラゴン属 (イヤレスドラゴン属)全種 (オーストラリア個体群) |

Tympanocryptis spp. | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| SAURIA《トカゲ亜目》 Lacertidae〈カナヘビ科〉 Lizards(トカゲ類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| イエロオオカナヘビ | Gallotia simonyi | Ⅰ | 原則商業取引禁止 |

| リルフォードカナヘビ | Podarcis lilfordi | Ⅱ | 輸入可 CITES輸出許可書 |

| イビサカナヘビ | Podarcis pityusensis | Ⅱ | 輸入可 CITES輸出許可書 |

| SAURIA《トカゲ亜目》 Polychrotidae Anoles〈アノールトカゲ科〉 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| カボクルスカメレオンモドキ (キューバ個体群) |

Anolis agueroi | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| バラコアアノール (キューバ個体群) |

Anolis baracoae | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| フトヒゲカメレオンモドキ (キューバ個体群) |

Anolis barbatus | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| オオカメレオンモドキ (キューバ個体群) |

Anolis chamaeleonides | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ナイトアノール (キューバ個体群) |

Anolis equestris | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| グァーマーカメレオンモドキ (キューバ個体群) |

Anolis guamuhaya | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ノドジロアノール (キューバ個体群) |

Anolis pigmaequestris | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| アノリス・ピグマエクエストリス (キューバ個体群) |

Anolis pigmaequestris | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ホソカメレオンモドキ (キューバ個体群) |

Anolis porcus | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| SERPENTES《ヘビ亜目》 Boidae〈ボア科〉 Boas(ボア類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ボア科全種 (附属書Ⅰ以外) |

Boidae spp. | Ⅱ | 輸入可 CITES輸出許可書 |

| マダガスカルボア属全種 | Acrantophis spp | Ⅰ | 原則商業取引禁止 |

| ボアコンストリクター (アルゼンチンボア) |

Boa constrictor occidentalis | Ⅰ | 原則商業取引禁止 |

| プエルトリコニジボア (バヴォチボア) |

Epicrates inornatus | Ⅰ | 原則商業取引禁止 |

| モナボア | Epicrates monensis | Ⅰ | 原則商業取引禁止 |

| ジャマイカボア | Epicrates subflavus | Ⅰ | 原則商業取引禁止 |

| サンジニアボア | Sanzinia madagascariensis | Ⅰ | 原則商業取引禁止 |

| SERPENTES《ヘビ亜目》 Colubridae〈ナミヘビ科〉 Typical snakes, water snakes, whipsnakes(ヘビ類、ミズヘビ類、ムチヘビ類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ムッスラーナ (クレリア) |

Clelia clelia | Ⅱ | 輸入可 CITES輸出許可書 |

| インドオリーブヘビ (インド個体群) |

Atretium schistosum | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| キールウミワタリ (インド個体群) |

Cerberus rhynchop | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

| ミズコブラモドキ (キクラグラス) |

Cyclagras gigas | Ⅱ | 輸入可 CITES輸出許可書 |

| インドタマゴヌスミ (エラキストドン) |

Elachistodon westermanni | Ⅱ | 輸入可 CITES輸出許可書 |

| ナンダ (オリエンタルラットスネーク) |

Ptyas mucosus | Ⅱ | 輸入可 CITES輸出許可書 |

| ソウカダ (インド個体群) |

Xenochrophis piscator | Ⅲ | 輸入可 CITES輸出許可書 もしくは 原産地証明書 |

❏ダチョウ(オーストリッチ)(抜粋)詳細▼

| STRUTHIONIFORMES《ダチョウ目》 Struthionidae〈ダチョウ科〉 Ostrich(ダチョウ類) 詳細▼ |

|||

|---|---|---|---|

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| ダチョウ ※以下の個体群のみ対象 ・アルジェリア ・ブルキナファソ ・カメルーン ・中央アフリカ共和国 ・チャド ・マリ ・モーリタニア ・モロッコ ・ニジェール ・ナイジェリア ・セネガル ・スーダン |

Struthio camelus | Ⅰ | 原則商業取引禁止 対象外個体群は可 |

| TINAMIFORMES《シギダチョウ目》 Tinamidae〈シギダチョウ科〉 Tinamous(シギダチョウ類) 詳細▼ |

|||

| 品種名 学名 |

英名 | 附属書 | 商用輸入可否 輸入条件 |

| オバシキダチョウ (シズカシギダチョウ |

Tinamus solitarius | Ⅰ | 原則商業取引禁止 |

上記リストは一部抜粋です。

必ずリストを確認しましょう。ワシントン条約附属書(動物界)

✍3-2.関税割当制度

❏概要

革靴(スポーツ用・スリッパは除きます)の関税割当制度について解説します。

関税割当制度は、一定の輸入数量の枠内に限り、無税又は低税率(一次税率)の関税を適用して、需要者に安価な輸入品の供給を確保します。

その一方、この一定の輸入数量の枠を超える輸入分については、比較的高税率(二次税率)の関税を適用することによって、国内生産者の保護を図る制度です。

※二次税率適用での輸入数量に制限はありません。

要するに、割当を利用することで、安い関税で輸入ができます!ただし数に限りがあります。という制度です。

この制度は、事前申込みが必要ですので、注意が必要です。

経済産業省のHPは皮革と革靴がまとめて掲載されていますので、以下革靴に関する内容を抜粋して解説します。

❏関税割当制度を利用できる革靴の仕様

| 革靴の仕様 | 関税割当 税率 |

HSコード |

|---|---|---|

| 本底が革製 革製のストラップが足の甲及び親指の回りにかかるもの |

21.6% | 6403.20-021 |

| 本底がゴム、革又はコンポジションレザー製 甲が革製 保護用の金属製トーキャップあり |

21.6% | 6403.40-011 |

| 本底がプラスチック製 甲が革製 保護用の金属製トーキャップあり |

24% | 6403.40-021 |

| 本底と甲が革製 くるぶしを覆うもの 室内用 |

24% | 6403.51-011 |

| 本底と甲が革製 くるぶしを覆うもの 外履き用 |

21.6% | 6403.51-022 |

| 本底と甲が革製 くるぶしを覆わないもの 室内用(スリッパを除く) |

24% | 6403.59-012 |

| 本底がゴム又はコンポジションレザー製 甲が革製 ブーツ |

21.6% | 6403.91-012 |

| 本底がゴム又はコンポジションレザー製 甲が革製 中底19cm超 紳士用の靴 |

21.6% | 6403.99-012 |

| 本底がゴム又はプラスチック製 甲が紡織繊維製で甲に毛皮、甲の一部に革を使用 |

24% | 6404.19-111 |

| 本底が革又はコンポジションレザー製 甲が紡織繊維製で甲に毛皮、甲の一部に革を使用 |

24% | 6404.20-111 |

| 本底が革製 甲がコンポジションレザー製 甲の一部に革を使用 |

24% | 6405.10-111 |

| 本底がゴム、プラスチック、革又はコンポジションレザー製 甲に毛皮、甲の一部に革を使用 |

24% | 6405.90-111 |

| 本底が革製 甲が毛皮以外の素材、一部に革を使用 |

24% | 6405.90-121 |

※スポーツ用・スリッパは適用外。

※上記リストは抜粋です。詳しくは経済産業省の公表をご確認ください。

❏年間割当数量

2023年度現在の革靴の年間の割当数量は12,019千足です。

これを割当を申し込んだ人たちで分けるイメージです。

割当は下記のように複数回に分けて受けることができます。

- 年度枠:年間割当数量の98%を割当てます。

- 保留枠:残りの2%(保留枠数量を2等分し、年度内に2回に分けて割当てます)。

- 再割当て:年度枠の残り数量+保留枠残り数量+返納された数量+無効になった数量を複数回にわたり割当てます。

❏割当申請の要件

要件は、次の3つに分類されます。

1.申請要件詳細▼

(年度枠、保留枠及び再割当ての申請に共通するもの)

以下の要件を満たしていないと、割当てを受けることはできませんので注意しましょう。

過去に割当てを使用したことがある「実績者」と今回初めて申請する「新規者」は条件が異なります。

☆実績者・新規者共通の要件

- 申請月の6ヶ月前から事業目的として以下の事業を行っている法人または個人事業者。

- 割当て物品を自分の営業のために「自ら輸入」しようとする者。

| 申請日6ヶ月以前から行っているべき事業 |

|---|

| 履物及びその部分品又は皮革製品の販売又は輸入 |

| 衣料品の販売又は輸入 |

| 服飾・衣料雑貨、装身具等履物に関連する事業に係る製品の販売又は輸入 |

☆実績者の要件

◆過去2年間において

- 年度枠又は保留枠のいずれかの証明書の発給を受け、輸入通関した実績を有する者。

- 同期間中に発給を受けた全ての証明書を返納した者。

☆新規者の要件

◆上記の実績者以外の者。

◆申請日前1年間に

- 二通関以上「自ら輸入」した貨物(皮革及び革靴に限らず、貨物名を問わない。)の輸入申告価格(CIF建て)の合計額が50万円以上の実績を有する者。

もしくは

- 一通関100万円以上の実績を有する者。

※新規者として年度枠又は保留枠のいずれかの証明書の発給を受けた者は、これ以降、年度内は実績者として取り扱われます。

2.保留枠の申請要件詳細▼

上記「1.申請要件(年度枠、保留枠及び再割当ての申請に共通するもの)」の申請要件を満たしている者。

※ただし、既に年度枠、保留枠又は再割当てによるいずれかの証明書の発給を受けた者は申請できません。

※保留枠の受付と再割当ての受付を同日に実施するときは、いずれか一方のみ申請ができます。

3.再割当ての申請要件詳細▼

- 年度内初めて申請する場合

・上記「1.申請要件」の申請要件を満たしている者。 - 年度内に2回めの申請の場合

・上記「1.申請要件」の申請要件を満たしている者。

・既に発給した証明書を返納した者又は証明書の割当数量の一部を使用している者。 - 年度内3回目以降の申請の場合(第4回まで)

・上記「1.申請要件」の申請要件を満たしている者。

・既に発給した証明書全てを返納した者。

又は

割当数量の一部を使用している証明書1通を残し、他の証明書を全て返納した者。 - 年度内2回目以降の申請で第5回及び第6回に申請する場合

・上記「1.申請要件」の申請要件を満たしている者。

❏提出書類

法人、個人事業者、実績者、新規者、で提出書類が変わりますので、参考までに。

1.年度枠・保留枠【実績者・法人】詳細▼

- 関税割当申請書(省令様式第1)x1通

- 関税割当輸入実績表(申告書)(公表様式第1)x1通

- 法人の印鑑証明(申請日前1か月以内)原本x1通

- 法人情報(国税庁法人番号公表サイト)写しx1通

- 返信用レターパック・プラス(赤色)x1部

2.年度枠・保留枠【実績者・個人事業者】詳細▼

- 関税割当申請書(省令様式第1)x1通

- 関税割当輸入実績表(申告書)(公表様式第1)x1通

- 印鑑登録証明書(申請日前1か月以内)原本x1通

- 前年度の所得税の確定申告書B(第一表及び第二表)x1通

- 前年度の収支内訳書の控え原本x1通

※青色申告者は「青色申告決算書」控えの原本x1通 - 返信用レターパック・プラス(赤色)x1部

3.年度枠・保留枠【新規者・法人】詳細▼

- 関税割当申請書(省令様式第1)x1通

- 事業内容確認書(公表様式第2)x1通

- 法人の印鑑証明書(申請日前1か月以内)x1通

- 法人の登記事項証明書(履歴事項全部証明書/申請日前1か月以内)原本x1通

- 法人情報(国税庁法人番号公表サイト)写しx1通

- 身分証確認書類(社員証等)写しx1通

- 返信用レターパック・プラス(赤色)x1部

- 次のいずれかの輸入実績を証明する書類(*1)

・二通関以上かつ輸入申告価格(CIF建て)の合計額が50万円以上の実績

・一通関の輸入申告価格が100万円以上の実績

*1:証明する書類は次のとおり

a.契約書又は発注書等写しx1通

b.輸入代金決済書類写しx1通

c.輸入許可通知書x1通

(輸入(納税)申告書(税関様式C第5020号)又は国際郵便課税通知書(税関様式C第5060号))

d.貨物の船荷証券(B/L)又は航空運送状(AWB)の写しC

e.仕入書(インボイス)写しx1通

4.年度枠・保留枠【新規者・個人事業者】詳細▼

- 関税割当申請書(省令様式第1)x1通

- 事業内容確認書(公表様式第2)x1通

- 個人事業者本人の印鑑登録証明書(申請日前1か月以内)原本x1通

- 事務所建物の不動産登記事項証明書の原本又は賃貸借契約書写しx1通

- 未成年者登記事項証明書(申請日前1か月以内)原本x1通

※個人事業者本人が未成年の場合 - 前年度の所得税の確定申告書B(第一表及び第二表)x1通

- 前年度の収支内訳書の控え原本x1通

※青色申告者は「青色申告決算書」控えの原本x1通 - 返信用レターパック・プラス(赤色)x1部

5.再割当て※年度内初めての申請の場合【実績者・新規者】詳細▼

- 実績者の場合:

上記「1.年度枠・保留枠【実績者・法人】」もしくは

上記「2.年度枠・保留枠【実績者・個人事業者】」で提出する書類 - 新規者の場合:

上記「3.年度枠・保留枠【新規者・法人】」もしくは

上記「4.年度枠・保留枠【新規者・個人事業者】」で提出する書類

6.再割当て(2回目の申請かつ第4回目まで)詳細▼

- 関税割当申請書(省令様式第1)x1通

- 関税割当証明書使用状況表(再割当申請用)(公表様式第3)x1通

- 返納確認書の写しx1通

※受付印があるもの(証明書を返納している場合) - 割当数量の一部を使用している証明書原本の写しx全部

※証明書を返納済みの場合は除く - 返信用レターパック・プラス(赤色)x1部

7.再割当て(第5回又は第6回)詳細▼

- 関税割当申請書(省令様式第1)x1通

- 返信用レターパック・プラス(赤色)x1部

❏提出窓口

※提出には「レターパック・プラス(赤色)」または「書留郵便」を使用します。

| 管轄区域 | 住所(郵送先住所) |

|---|---|

| 経済産業省 本省 |

〒100-8901 東京都千代田区霞が関1-3-1 経済産業省本館14階 経済産業省 貿易経済協力局 貿易管理部 貿易審査課 関税割当班 TEL:03-3501-1511(代) E-mail:bzl-honshokanwarihan@meti.go.jp |

| 北海道 | 〒060-0808 北海道札幌市北区北8条西2丁目 札幌第一合同庁舎5階 経済産業省 北海道経済産業局 総務企画部 国際課 TEL:011-709-2311(代) E-mail:bzl-hokkaido-kokusai@meti.go.jp |

| 青森県 岩手県 秋田県 宮城県 山形県 福島県 (東北6県) |

〒980-8403 宮城県仙台市青葉区本町3-3-1 仙台合同庁舎B棟4階 経済産業省 東北経済産業局 総務企画部 国際課 TEL:022-263-1111(代) E-mail:bzl-thk-kokusai@meti.go.jp |

| 東京都 茨城県 栃木県 群馬県 埼玉県 千葉県 神奈川県 新潟県 山梨県 長野県 静岡県 (1都10県) |

〒113-0034 東京都文京区湯島4-6-15 湯島地方合同庁舎3階 経済産業省 関東経済産業局 東京通商事務所 総務課 TEL:03-5842-7071 E-mail:bzl-tokyo-import@meti.go.jp |

| 同上 | 〒231-0021 神奈川県横浜市中区日本大通11番地 横浜情報文化センター10階 経済産業省 関東経済産業局 横浜通商事務所 業務課 TEL:045-212-1105 E-mail:bzl-yokohama_trade_office@meti.go.jp |

| 富山県 石川県 岐阜県 愛知県 三重県 (5県) |

〒460-8510 愛知県名古屋市中区三の丸2-5-2 経済産業省 中部経済産業局 地域経済部 国際課 TEL:052-951-4091 E-mail:bzl-qchbnt@meti.go.jp |

| 大阪府 京都府 滋賀県 奈良県 和歌山県 兵庫県 福井県 (2府5県) |

〒540-8535 大阪府大阪市中央区大手前1-5-44 大阪合同庁舎1号館2階 経済産業省 近畿経済産業局 通商部 通商課 TEL:06-6966-6034 E-mail:bzl-kinki-kanwari@meti.go.jp |

| 同上 | 〒650-0024 兵庫県神戸市中央区海岸通29番地 神戸地方合同庁舎5階 経済産業省 近畿経済産業局 神戸通商事務所 総務課 TEL:078-393-2682 E-mail:bzl-kobe-tsusho@meti.go.jp |

| 岡山県 広島県 山口県 島根県 鳥取県 (中国5県) |

〒730-8531 広島県広島市中区上八丁堀6-30 広島合同庁舎2号館3階 経済産業省 中国経済産業局 産業部 国際課 TEL:082-224-5659 E-mail:bzl-qchgix@meti.go.jp |

| 徳島県 香川県 愛媛県 高知県 (四国4県) |

〒760-8512 香川県高松市サンポート3-33 高松サンポート合同庁舎 経済産業省 四国経済産業局 産業部 産業振興課 TEL:087-811-8525 E-mail:bzl-qsikik@meti.go.jp |

| 福岡県 佐賀県 長崎県 熊本県 大分県 宮崎県 鹿児島県 (7県) |

〒812-8546 福岡県福岡市博多区 博多駅東2-11-1 福岡合同庁舎本館7階 経済産業省 九州経済産業局 国際部 国際課 TEL:092-482-5425 E-mail:bzl-kyushu-tsusho@meti.go.jp |

| 沖縄県 | 〒900-0006 沖縄県那覇市おもろまち2-1-1 那覇第2地方合同庁舎2号館9階 内閣府 沖縄総合事務局 経済産業部 商務通商課 TEL:098-866-0031(代) E-mail:bzl-oki-syomu@meti.go.jp |

❏スケジュール

毎年3月のはじめに経済産業省のHPで年度枠が公表されます。

👉HPは必ず確認!!

参考までに2023年度のスケジュールは下記のとおりです。

2023/3/7に公表されました。

| 受付 | 締切 | 備考 | |

|---|---|---|---|

| 年度枠 (実績者) |

2023/3/7 | 2023/4/5 | 経済産業省との対面審査 ・必要に応じて |

| 年度枠 (新規者) |

2023/3/7 | 2023/3/31 | 経済産業省との対面審査 ・必須 |

| 保留枠 第1回 |

2023/5/31 | 2023/6/1 | 経済産業省との対面審査 ・実績者:必要に応じて ・新規者:必須 |

| 保留枠 第2回 |

2023/9/26 | 2023/9/27 | 同上 |

| 再割当て 第1回 |

2023/5/31 | 2023/6/1 | 同上 |

| 再割当て 第2回 |

2023/7/18 | 2023/7/19 | 同上 |

| 再割当て 第3回 |

2023/9/26 | 2023/9/27 | 同上 |

| 再割当て 第4回 |

2023/11/20 | 2023/11/21 | 同上 |

| 再割当て 第5回 |

2024/1/9 | 2024/1/10 | 同上 |

| 再割当て 第6回 |

2024/2/20 | 2024/2/21 | 同上 |

※再割当ては10,000足以上(第6回は1足以上)の数量がある場合に限り、受け付けを行います。

その他、細かい決まりがありますので、必ず経済産業省HPを確認しましょう。

4.輸入に必要な書類

輸入手続きに必要な書類は以下のとおりです。

| 書類名 | 書類作成者等 |

|---|---|

| インボイス | 輸出者が作成。 |

| パッキングリスト | 輸出者が作成。 |

| 絵型(えがた) |

商品の形状(写真)や、材質がわかるもの。 |

| AIR WAYBILL(AWB) | 航空輸送の場合、海外フォワダーが発行。 |

| SEA WAYBILL | 海上輸送の場合、海外フォワダーが発行。 |

| ARRIVAL NOTICE | 海上輸送の場合、輸送船が到着する直前に日本の船会社が発行。 |

5.輸入通関

✍HSコード・関税

❏本底及び甲が詳細▼

ゴム又はプラスチック製のブーツ

◯保護用の金属製トーキャップあり:6402.91-001関税率▼

- 基本:20%

- WTO協定:6.7%

- 経済連携協定(EPA)

豪州:1.2%

TPP11:3.6%

EU・英国:3.7%

RCEP(*1):5.9%

RCEP(中国):6.1%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

◯保護用の金属製トーキャップなし:6402.91-002関税率▼

- 基本:20%

- WTO協定:8%

- 経済連携協定(EPA)

豪州:1.5%

TPP11:4.3%

EU・英国:4.4%

RCEP(*1):7%

RCEP(中国):7.2%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

❏本底及び甲が詳細▼

ゴム又はプラスチック製の短靴

◯保護用の金属製トーキャップあり:6402.99-001関税率▼

- 基本:20%

- WTO協定:6.7%

- 経済連携協定(EPA)

豪州:1.2%

TPP11:3.6%

EU・英国:3.7%

RCEP(*1):5.9%

RCEP(中国):6.1%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

◯保護用の金属製トーキャップなし:6402.90-002関税率▼

- 基本:20%

- WTO協定:8%

- 経済連携協定(EPA)

豪州:1.5%

TPP11:4.3%

EU・英国:4.4%

RCEP(*1):7%

RCEP(中国):7.2%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

❏本底及び甲が詳細▼

ゴム又はプラスチック製のサンダル(かかとは覆わない)

◯保護用の金属製トーキャップあり:6402.99-003関税率▼

- 基本:20%

- WTO協定:6.7%

- 経済連携協定(EPA)

メキシコ:FREE

ASEAN:無税~10%

ベトナム:無税

TPP11:4.6%

EU・英国:4.6%

RCEP(*1):6.7%

以下全て:無税又は非譲許

- マレーシア・チリ・タイ・インドネシア・フィリピン

- シンガポール・ブルネイ・スイス・インド

- ペルー・豪州・モンゴル・RCEP(中国・韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

◯保護用の金属製トーキャップなし:6402.90-004関税率▼

- 基本:20%

- WTO協定:10%

- 経済連携協定(EPA)

メキシコ:FREE

ASEAN:無税~10%

TPP11:6.8%

EU・英国:6.9%

RCEP(*1):10%

以下全て:無税又は非譲許

- マレーシア・チリ・タイ・インドネシア・フィリピン

- シンガポール・ブルネイ・スイス・ベトナム・インド

- ペルー・豪州・モンゴル・RCEP(中国・韓国)

- 日米貿易協定:適用なし

*1:ASEAN・豪州・ニュージーランド

❏本底及び甲が革製、詳細▼

くるぶしを覆うもの、室内用

◯関税割当分:6403.51-011関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6403.51-012関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN・スイス・ベトナム:5%

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ

- インドネシア・フィリピン・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底及び甲が革製、詳細▼

くるぶしを覆うもの

◯関税割当分:6403.51-022関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:21.6%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:21.6%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外で、:6403.51-001関税率▼

ベース又はプラットフォームが木製、中敷又は保護用金属トーキャップなし

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

ベトナム:5%

豪州:3.9%

モンゴル:7.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・インド・ペルー

- シンガポール・ブルネイ・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

◯関税割当分以外で、:6403.51-002関税率▼

上記以外の仕様のもの

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

豪州:3.9%

モンゴル:7.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底及び甲が革製、詳細▼

室内用(スリッパを除く)

◯関税割当分:6403.59-012関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外で、:6403.59-001関税率▼

ベース又はプラットフォームが木製、中敷又は保護用金属トーキャップなし

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

ベトナム:5%

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

◯関税割当分以外で、:6403.59-002関税率▼

上記以外の仕様のもの

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底が革製、詳細▼

革製ストラップが足の甲及び親指の回りにかかるもの

◯関税割当分:6403.20-021関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:21.6%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:21.6%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6403.20-022関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:3.9%

モンゴル:7.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がゴム、革又は詳細▼

コンポジションレザー製、

甲が革製(保護用の金属製トーキャップあり)

◯関税割当分:6403.40-011関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:21.6%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:21.6%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6403.40-012関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:3.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がプラスチック製、詳細▼

甲が革製(保護用の金属製トーキャップあり)

◯関税割当分:6403.40-021関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6403.40-022関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がゴム又はコンポジションレザー製、詳細▼

甲が革製のブーツ

◯関税割当分:6403.91-012関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:21.6%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:21.6%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外で、:6403.91-001関税率▼

ベース又はプラットフォームが木製、中敷又は保護用金属トーキャップなし

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

ベトナム:5%

豪州:3.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

◯関税割当分以外で、:6403.91-002関税率▼

上記以外の仕様のもの

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

豪州:3.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がゴム又はコンポジションレザー製、詳細▼

甲が革製、中底19cm超、紳士用の靴

◯関税割当分:6403.99-012関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:21.6%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:21.6%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外で、:6403.99-001関税率▼

ベース又はプラットフォームが木製、中敷又は保護用金属トーキャップなし

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

ベトナム:5%

豪州:3.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

◯関税割当分以外で、:6403.99-002関税率▼

上記以外の仕様のもの

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN:無税~5%

豪州:3.9%

TPP11:11.7%

EU・英国:11.8%

RCEP(*2):18.9%

RCEP(中国):19.5%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がゴム又はプラスチック製、詳細▼

甲が紡織繊維製で甲に毛皮、甲の一部に革を使用

◯関税割当分:6404.19-111関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6404.19-119関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN・スイス・ベトナム:5%

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ

- インドネシア・フィリピン・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底がゴム、プラスチック、詳細▼

革又はコンポジションレザー製、

甲が紡織繊維製以外で甲に毛皮、甲の一部に革を使用

◯関税割当分:6405.90-111関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6405.90-112関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底が革又はコンポジションレザー製、詳細▼

甲が紡織繊維製で甲に毛皮、甲の一部に革を使用

◯関税割当分:6404.20-111関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6404.20-119関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

ASEAN・スイス・ベトナム:5%

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ

- インドネシア・フィリピン・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底が革製、詳細▼

甲がコンポジションレザー製、甲の一部に革を使用

◯関税割当分:6405.10-111関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6405.10-119関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- シンガポール・ブルネイ・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

❏本底が革製、詳細▼

甲が紡織繊維製以外で甲に毛皮、甲の一部に革を使用

◯関税割当分:6405.90-121関税率▼

- 基本:60%又は4,800円/足(*1)

- 暫定:24%

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

TPP11:24%

以下全て:適用なし

- シンガポール・メキシコ・マレーシア・チリ・タイ・インドネシア

- ブルネイ・ASEAN・フィリピン・スイス・ベトナム・インド・ペルー

- 豪州・モンゴル・EU・英国・RCEP(*2)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド・中国・韓国

◯関税割当分以外:6405.90-122関税率▼

- 基本:60%又は4,800円/足(*1)

- WTO協定:30%又は4,300円/足(*1)

- 特別特恵LDC:FREE

- 経済連携協定(EPA)

豪州:4.4%

TPP11:13%

EU・英国:13.1%

RCEP(*2):21%

RCEP(中国):21.7%

以下全て:FREE

- メキシコ・マレーシア・チリ・タイ・インドネシア

- ASEAN・フィリピン・スイス・ベトナム・ペルー

- シンガポール・ブルネイ・インド・モンゴル・RCEP(韓国)

- 日米貿易協定:適用なし

*1:高い税率を適用

*2:ASEAN・豪州・ニュージーランド

✍輸入申告

『4.輸入に必要な書類』をもとに《輸入申告書》を作成し、必要書類を添付して税関に申告します。

| 書類名 | 書類作成者等 |

|---|---|

| インボイス | 輸出者が作成。 |

| パッキングリスト | 輸出者が作成。 |

| 絵型(えがた) |

商品の形状(写真)や、材質がわかるもの。 |

| AIR WAYBILL(AWB) | 航空輸送の場合、海外フォワダーが発行。 |

| SEA WAYBILL | 海上輸送の場合、海外フォワダーが発行。 |

| ARRIVAL NOTICE | 海上輸送の場合、輸送船が到着する直前に日本の船会社が発行。 |

審査が終了し輸入関税・消費税を納税すると輸入許可となり貨物を引き取ることができます。

▶▶▶通関申告はアクセス・ジャパンにお任せください◀◀◀

6.まとめ

革靴には高い関税率という障壁があります。

優遇措置として関税割当制度がありますが、昨今ではEPAの税率の方が安くなっている原産国も増えています。

関税を安く抑える際には、関税割当とEPAの両方を検討しましょう!

関税は税金ですが仕入れコストです。

コスト競争力を手に入れるために、原産国など慎重に選定しましょう。

進め方に不安や不明点がある方は国際物流コンサルティングサービスをご検討ください。

アクセス・ジャパンではその不安を一緒に解消しつつ、輸入貿易を成功に導くノウハウをお伝えします。

まずは無料のヒアリングから行いますのでお気軽にご相談ください。

コンサルティングの詳細はこちら

お問い合わせはこちら

些細なことでも構いません。

お気軽にお問い合わせください。